518147131

518147131

Rekordowe zaufanie do leasingu 2026 – badanie ZPL i analiza GO-leasing

Rekordowe zaufanie do leasingu w Polsce osiągnęło rekordowy poziom. Według badania Związku Polskiego Leasingu wskaźnik NPS wzrósł w 2026 roku do +74,3, wobec +59,5 rok wcześniej, a 78,3% przedsiębiorców deklaruje, że poleca leasing jako formę finansowania. To potwierdza, że leasing pozostaje nie tylko popularnym narzędziem finansowania inwestycji firm, ale także usługą wysoko ocenianą za sprawność procesu, komunikację, relację z doradcą i przejrzystość warunków. Badanie ZPL przeprowadzono w dniach 2–24 marca 2026 roku metodą CAWI na próbie 1328 przedsiębiorstw z całej Polski.

Komentarz Krzysztofa Olszewskiego, Prezesa GO-LEASING:

„Wyniki badania Związku Polskiego Leasingu bardzo dobrze pokazują, jak zmienia się zaufanie do leasingu jako jednej z kluczowych form finansowania firm. Przedsiębiorcy coraz częściej oczekują nie tylko atrakcyjnych warunków, ale także przejrzystego procesu, dobrej komunikacji i wsparcia doradcy, który pomoże im porównać dostępne rozwiązania. Zaufanie do leasingu nie buduje się wyłącznie na wysokości miesięcznej raty, lecz na jasnym wyjaśnieniu całkowitego kosztu finansowania, zasad wykupu, ubezpieczenia oraz elastyczności umowy. To właśnie dlatego profesjonalne doradztwo leasingowe ma dziś coraz większe znaczenie.”

Krzysztof Olszewski, prezes GO-leasing

Rekordowe zaufanie do leasingu 2026

Rekordowy NPS leasingu w 2026 roku

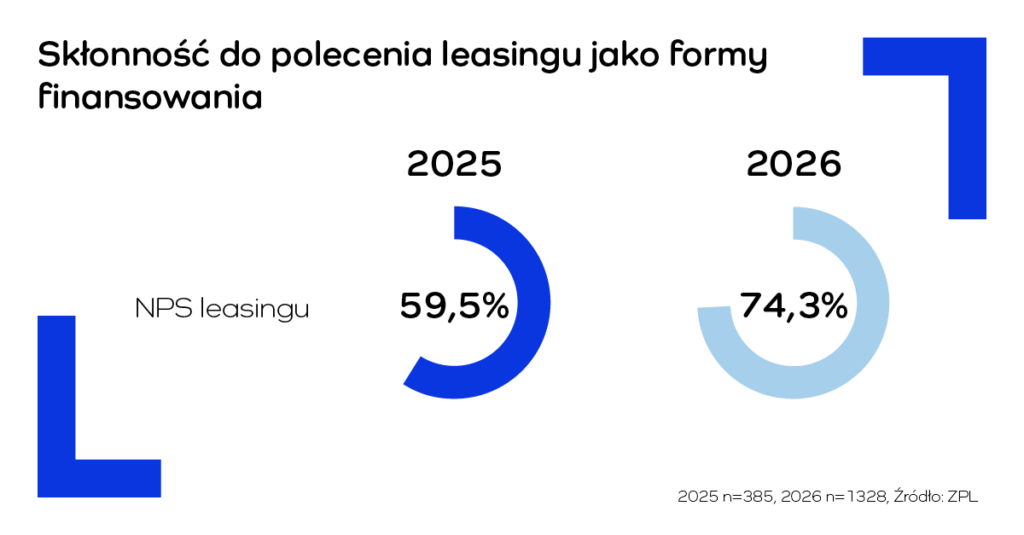

Najważniejszym wnioskiem z badania ZPL jest rekordowy poziom rekomendacji leasingu. Wskaźnik NPS wzrósł z 59,48% w 2025 roku do 74,30% w 2026 roku. W najnowszej edycji badania aż 78,3% respondentów znalazło się w grupie promotorów, czyli klientów skłonnych polecać leasing innym przedsiębiorcom.

Odsetek krytyków spadł natomiast do 4,0%. To szczególnie ważne, ponieważ pokazuje nie tylko wzrost satysfakcji, ale także ograniczenie liczby negatywnych doświadczeń w procesie finansowania.

Tak wysoki wynik oznacza, że leasing jest przez przedsiębiorców oceniany jako rozwiązanie przewidywalne, praktyczne i dobrze dopasowane do potrzeb biznesu. Decyzja o leasingu często dotyczy aktywów kluczowych dla działalności firmy: samochodów, maszyn, sprzętu specjalistycznego, wyposażenia czy pojazdów dostawczych.

Najważniejsze wyniki badania ZPL - zaufanie do leasingu w Polsce

Poniższe zestawienie pokazuje najważniejsze wyniki badania ZPL dotyczącego opinii przedsiębiorców o leasingu w 2026 roku.

| Wskaźnik | Wynik 2026 | Kontekst |

| NPS leasingu | +74,3 | wzrost z +59,5 rok wcześniej |

| Przedsiębiorcy polecający leasing | 78,3% | rekordowy poziom rekomendacji |

| Brak rozważania alternatyw | 48,1% | leasing jako naturalny wybór |

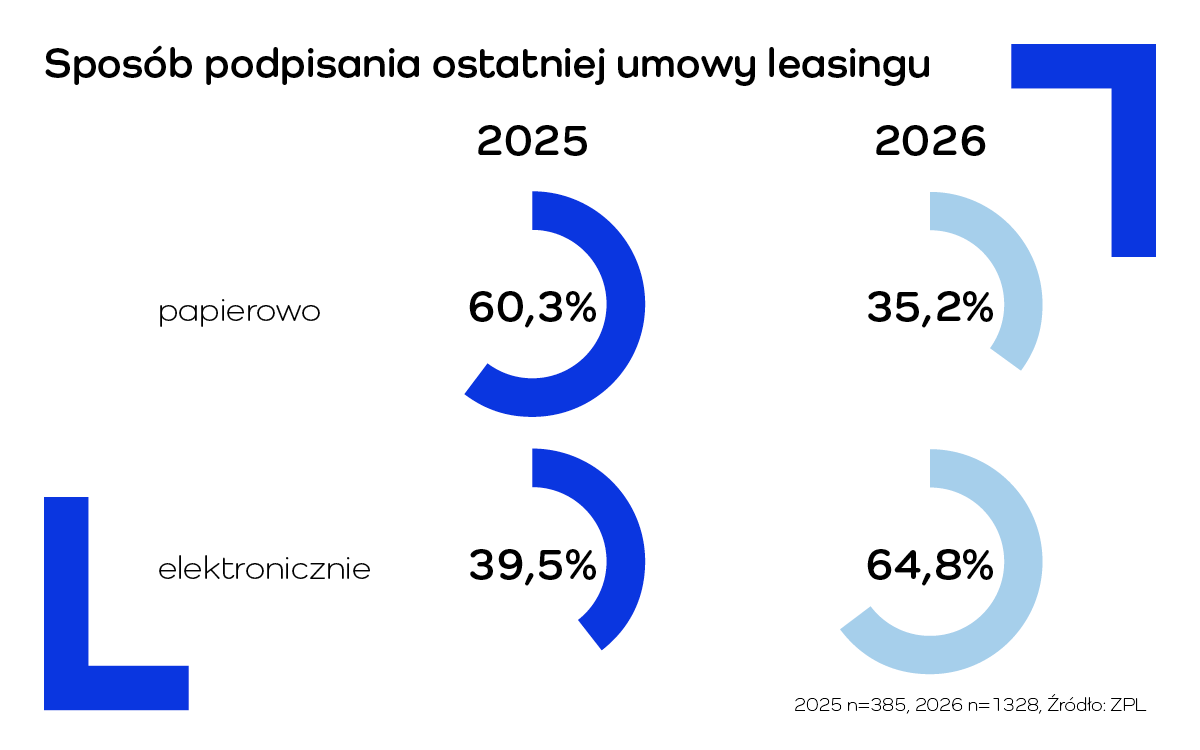

| Umowy podpisywane elektronicznie | 64,8% | wzrost z 39,5% w 2025 roku |

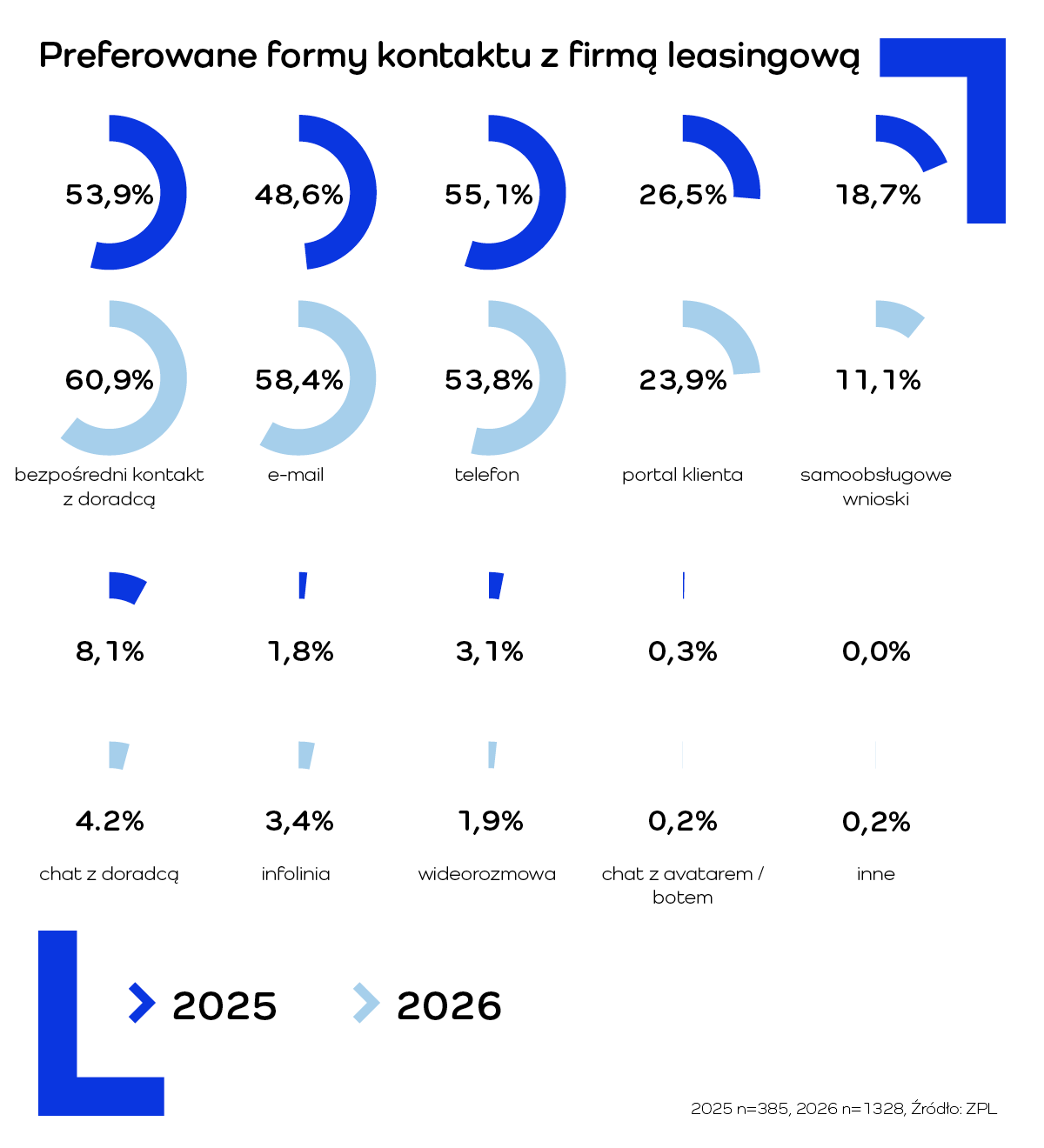

| Bezpośredni kontakt z doradcą | 60,9% | najczęściej wybierana forma kontaktu |

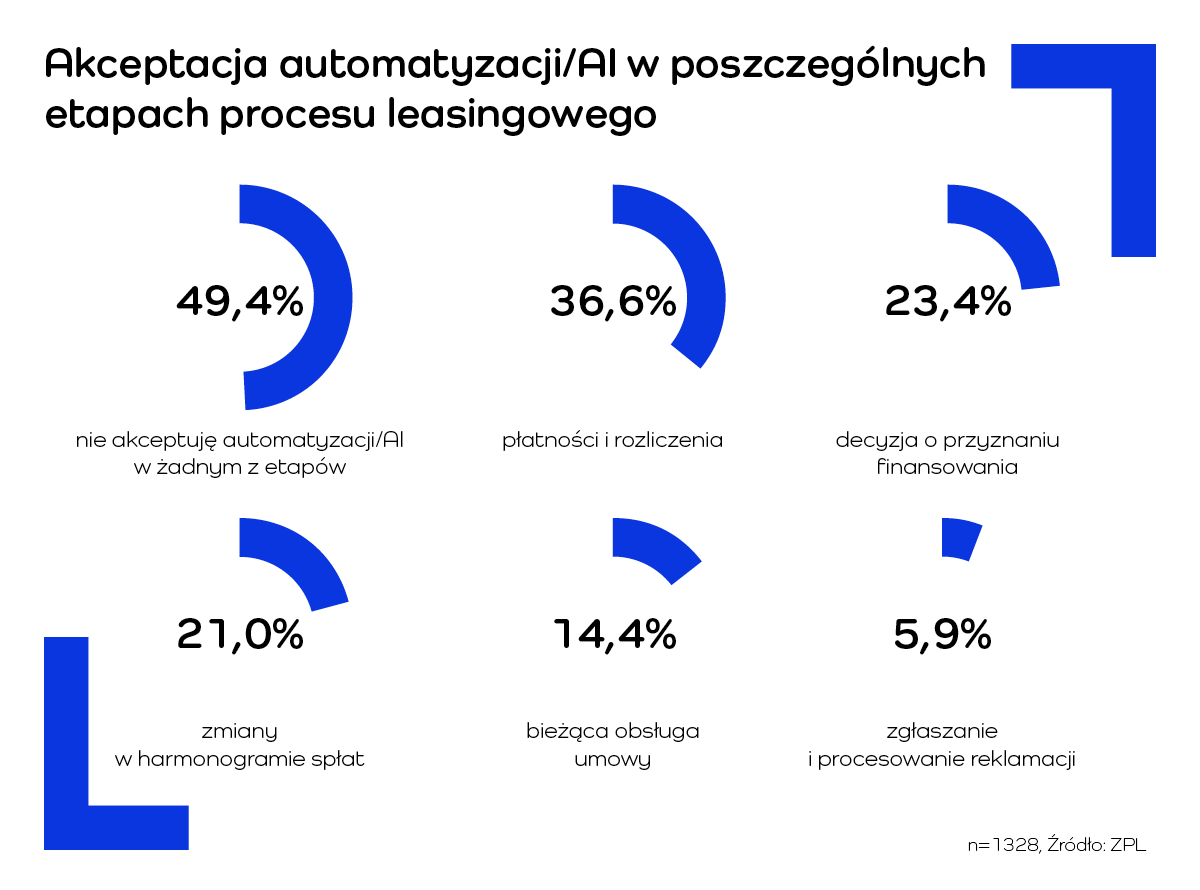

| Akceptacja AI lub automatyzacji | 51,6% | przynajmniej na jednym etapie procesu

|

Źródło: opracowanie GO-LEASING na podstawie badania Związku Polskiego Leasingu, 2026.

Dane pokazują, że leasing w Polsce rozwija się nie tylko jako produkt finansowy, ale także jako usługa oparta na wiarygodności, szybkości procesu i relacji z klientem. Szczególnie widoczna jest rosnąca rola modelu hybrydowego: cyfrowego tam, gdzie liczy się wygoda, i doradczego tam, gdzie potrzebna jest decyzja oraz interpretacja warunków.

Leasing jako naturalny wybór firm - Rekordowe zaufanie do leasingu

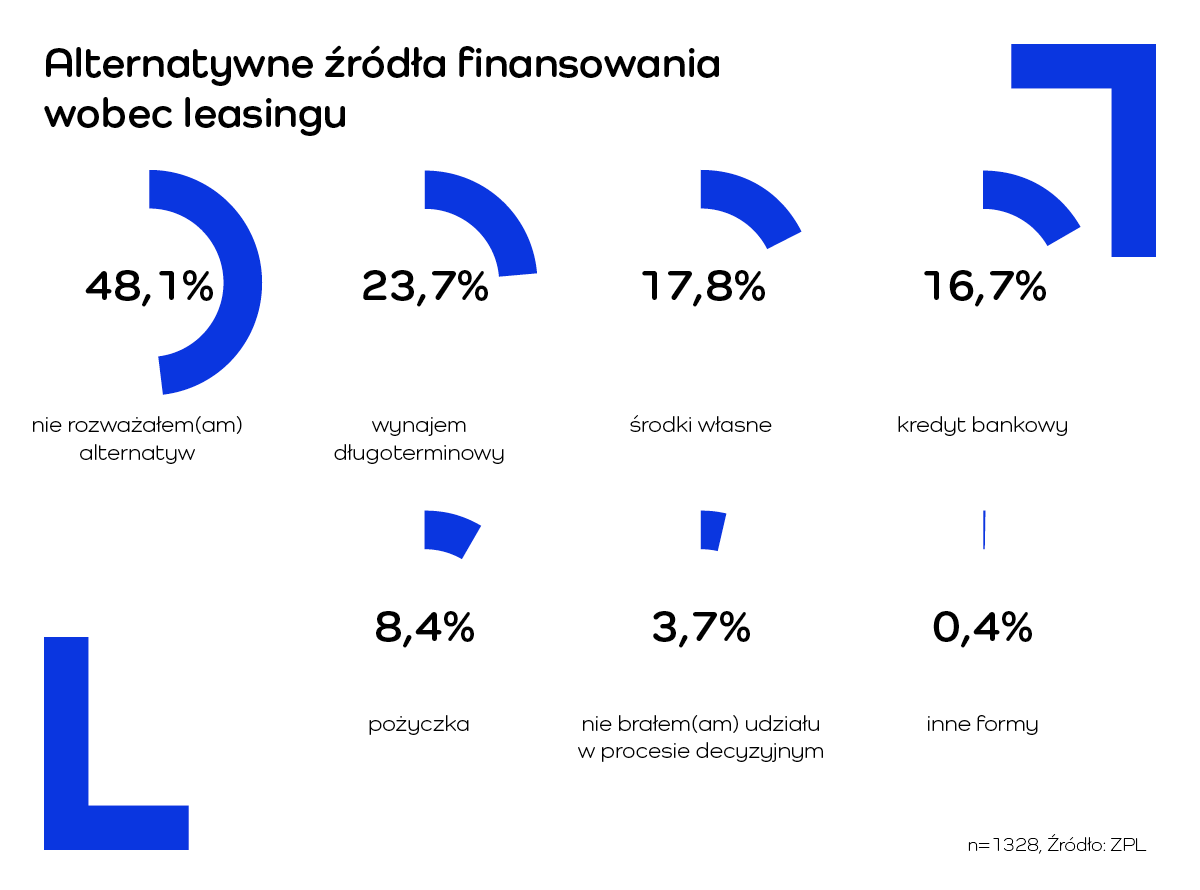

Jednym z najbardziej znaczących wyników badania jest fakt, że 48,1% przedsiębiorców nie rozważało alternatywnych form finansowania przy podejmowaniu decyzji inwestycyjnej. Oznacza to, że dla niemal połowy badanych leasing był pierwszym i naturalnym wyborem.

Jeżeli przedsiębiorcy analizowali inne rozwiązania, leasing najczęściej konkurował z wynajmem długoterminowym, finansowaniem z pieniędzy własnych oraz kredytem bankowym. Wynajem długoterminowy wskazało 23,7% respondentów, środki własne 17,8%, a kredyt bankowy 16,7%.

Dane te pokazują silną pozycję leasingu w strukturze decyzji inwestycyjnych firm. Produkt jest dobrze znany, szeroko dostępny i kojarzony z finansowaniem aktywów potrzebnych w bieżącej działalności. To ważne również w kontekście zapytań takich jak „leasing opinie” — przedsiębiorcy coraz częściej szukają nie tylko samej oferty, ale też potwierdzenia, że leasing jest rozwiązaniem sprawdzonym, przewidywalnym i powszechnie wykorzystywanym w biznesie. W szerszym ujęciu leasing coraz częściej pełni rolę stałego elementu modelu finansowania przedsiębiorstwa, zwłaszcza w sektorze MŚP. Ten temat rozwijamy w analizie Leasing w finansowaniu MŚP – czy to fundament modelu finansowego firmy?

Jednocześnie rosnąca rola wynajmu długoterminowego pokazuje, że przedsiębiorcy coraz częściej porównują nie tylko koszt finansowania, ale również model użytkowania aktywa. Dotyczy to szczególnie samochodów firmowych, flot oraz pojazdów wykorzystywanych w działalności operacyjnej.

Dla rynku oznacza to większą potrzebę doradztwa. Przedsiębiorca, który porównuje leasing, najem długoterminowy, kredyt lub finansowanie ze środków własnych, potrzebuje nie tylko kalkulacji raty, ale także analizy konsekwencji podatkowych, operacyjnych i kosztowych.

Szerszy kontekst znaczenia leasingu dla firm omawialiśmy również w analizie Leasing w Europie 2025 – Polska liderem rynku. 63% MŚP finansuje inwestycje leasingiem. W kontekście sektora MŚP szczególnie ważny pozostaje wpływ leasingu na stabilność finansową firmy. Szerzej opisujemy to w analizie Leasing a płynność finansowa – jak wpływa na stabilność MŚP?

Jak może pomóc GO-leasing

Jako jedna z największych sieci brokerów leasingu w Polsce, GO-leasing współpracuje z wieloma firmami leasingowymi i bankami, aby dopasować oferty do potrzeb przedsiębiorców.

Pomagamy porównać warunki finansowania, obniżyć koszty i wybrać najlepsze rozwiązanie dla branży i budżetu Twojej firmy.

Co decyduje o wyborze firmy leasingowej?

Badanie ZPL pokazuje, że decyzja o wyborze firmy leasingowej jest dziś wieloczynnikowa. Najczęściej wskazywane pozostają warunki finansowania, które wybrało 43,4% respondentów.

Bardzo blisko znalazły się jednak relacja z doradcą z wynikiem 40,4% oraz szybkość decyzji, wskazana przez 40,3% badanych. To oznacza, że klient patrzy szerzej niż tylko na cenę.

Duże znaczenie mają także prostota procesu, zaufanie do marki oraz całkowity koszt finansowania. Według prezentacji ZPL prostotę procesu wskazało 34,6% respondentów, pozycję marki i zaufanie do marki 32,6%, a całkowity koszt finansowania 30,6%. Sama najniższa rata została wskazana przez 17,1% respondentów.

To ważna zmiana w sposobie podejmowania decyzji. Przedsiębiorcy coraz częściej analizują pełny obraz umowy, a nie tylko miesięczne obciążenie. Chcą wiedzieć, jakie będą warunki wykupu, jakie koszty pojawią się w trakcie trwania umowy, czy oferta jest przejrzysta i czy doradca potrafi wyjaśnić różnice między propozycjami.

W praktyce właśnie na tym etapie buduje się wiarygodność procesu i poczucie bezpieczeństwa po stronie klienta. Nie przez deklaracje marketingowe, ale przez jakość obsługi, przejrzystość informacji i możliwość świadomego porównania dostępnych rozwiązań.

Proces leasingowy i rola doradcy

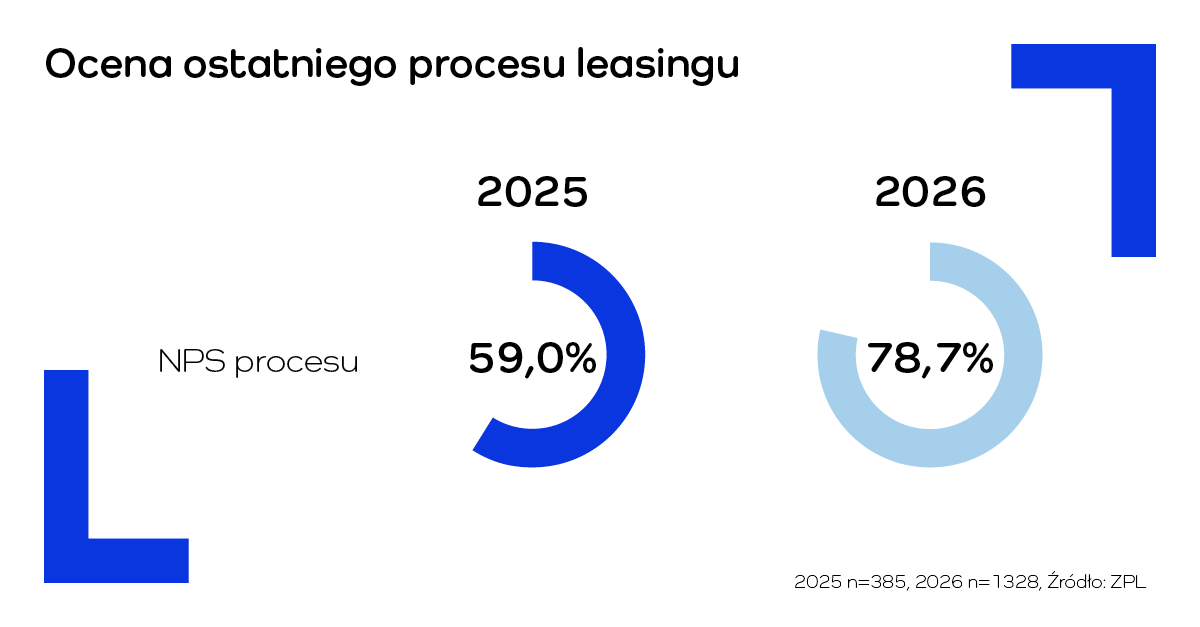

Rekordowe zaufanie do leasingu znajduje potwierdzenie także w ocenie ostatniego procesu zawarcia umowy. Wskaźnik NPS dla ostatniego procesu leasingowego wzrósł z 59,0% w 2025 roku do 78,7% w 2026 roku.

Ocena ostatniego procesu leasingowego poprawiła się istotnie w 2026 roku. Źródło: ZPL.

Udział promotorów zwiększył się do 82,8%, a krytyków spadł do 4,0%. To pokazuje, że poprawia się nie tylko ogólna opinia o leasingu, ale również doświadczenie klienta w konkretnym procesie zawierania umowy.

Najlepiej oceniane elementy procesu to szybkość decyzji, dostępność doradcy, dobra komunikacja, możliwość załatwienia spraw online, mniejsza liczba wymaganych dokumentów oraz przejrzystość oferty.

Wśród pozytywnie i neutralnie oceniających ostatni proces leasingu szybkość decyzji wskazało 56,4% respondentów, dostępność i zaangażowanie doradcy 54,5%, a komunikację w trakcie procesu 46,8%.

To potwierdza, że dobry proces leasingowy powinien łączyć sprawność operacyjną z relacją. Sama szybka decyzja nie wystarczy, jeżeli klient nie rozumie warunków umowy. Z drugiej strony nawet dobra komunikacja nie zrekompensuje zbyt długiego procesu lub nadmiaru formalności.

Warto porównać finansowanie przed podjęciem decyzji inwestycyjnej.

Doradcy GO-leasing pomagają ocenić leasing, najem długoterminowy i kredyt firmowy pod kątem całkowitego kosztu, warunków umowy, wykupu oraz elastyczności finansowania.

Zamów kontaktCyfryzacja leasingu i elektroniczne umowy

AI i automatyzacja w leasingu

Badanie ZPL pokazuje, że przedsiębiorcy są podzieleni w ocenie automatyzacji i sztucznej inteligencji. 51,6% respondentów akceptuje AI lub automatyzację przynajmniej na jednym etapie procesu leasingowego, natomiast 49,4% nie akceptuje takich rozwiązań w żadnym jego elemencie.

Największa akceptacja automatyzacji dotyczy prostych i powtarzalnych czynności. Respondenci najczęściej dopuszczają jej wykorzystanie przy płatnościach i rozliczeniach, decyzji o przyznaniu finansowania oraz zmianach w harmonogramie spłat.

Najniższa akceptacja dotyczy reklamacji, czyli obszaru wymagającego indywidualnego podejścia, empatii i odpowiedzialnej komunikacji.

To pokazuje granicę automatyzacji w usługach finansowych. Klienci akceptują technologię tam, gdzie upraszcza proces i oszczędza czas. Nie chcą jednak, aby całkowicie zastępowała kontakt z doradcą w sytuacjach wymagających interpretacji, negocjacji lub rozwiązania problemu.

Dla GO-leasing to kierunek spójny z modelem doradztwa opartym na połączeniu szybkości i eksperckiego wsparcia. Automatyzacja może pomóc w analizie, dokumentach czy komunikacji, ale wiarygodność nadal buduje człowiek — przez rzetelne wyjaśnienie oferty, transparentność i odpowiedzialność za rekomendowane rozwiązanie.

Co osłabia zaufanie klientów?

Wyniki badania pokazują również, które elementy procesu leasingowego wpływają negatywnie na ocenę klientów. Wśród osób krytycznie oceniających ostatni proces leasingu najczęściej pojawiały się: brak elastyczności warunków umowy, brak przejrzystości oferty, zbyt duża liczba dokumentów, niewystarczająca komunikacja oraz niska dostępność doradcy.

To ważna lekcja dla całego rynku. Zaufanie może zostać osłabione nie tylko przez wysokie koszty, ale także przez brak informacji, niejasne warunki lub poczucie, że klient został pozostawiony sam sobie.

W leasingu, gdzie decyzja często dotyczy istotnej inwestycji firmowej, komunikacja ma znaczenie strategiczne. Przedsiębiorca finansujący samochód, maszynę lub sprzęt firmowy chce mieć pewność, że rozumie wszystkie elementy umowy.

Jeżeli pojawiają się niejasności, opóźnienia lub trudność w kontakcie, nawet atrakcyjna oferta może zostać oceniona negatywnie. Dlatego profesjonalne doradztwo leasingowe powinno opierać się na trzech filarach: przejrzystości, dostępności i dopasowaniu finansowania do realnych potrzeb firmy.

Firma leasingowa — opinie, zaufanie i najważniejsze kryteria wyboru

Wyniki badania ZPL pokazują, że przedsiębiorcy coraz częściej oceniają leasing nie tylko przez wysokość raty, ale przez całe doświadczenie współpracy. Przy wyborze firmy leasingowej warto analizować całkowity koszt finansowania, warunki wykupu, wymagania dokumentowe, dostępność doradcy, przejrzystość komunikacji oraz możliwość porównania ofert różnych instytucji.

Zaufana firma leasingowa powinna zapewniać nie tylko atrakcyjne parametry finansowe, ale także jasne zasady, sprawny proces i wsparcie na etapach, które mają największe znaczenie dla klienta. Dotyczy to zarówno wyboru oferty, jak i późniejszej obsługi umowy.

W praktyce warto zwrócić uwagę na to, czy doradca wyjaśnia różnice między leasingiem, najmem długoterminowym, kredytem firmowym i pożyczką leasingową. To szczególnie ważne wtedy, gdy przedsiębiorca finansuje aktywo o dużej wartości lub planuje inwestycję wpływającą na płynność firmy.

Jednym z najczęstszych dylematów przedsiębiorców pozostaje wybór odpowiedniego modelu finansowania. Różnice między leasingiem operacyjnym i finansowym omawiamy w artykule Leasing operacyjny czy finansowy — kluczowe różnice i wybór modelu leasingu w MŚP.

Rola niezależnego doradztwa w budowaniu zaufania do leasingu

Wyniki badania ZPL potwierdzają, że przedsiębiorcy coraz mocniej doceniają jakość doradztwa w procesie leasingowym. Relacja z doradcą znalazła się wśród najważniejszych czynników wyboru firmy leasingowej, a bezpośredni kontakt pozostaje najczęściej preferowaną formą komunikacji.

W modelu doradztwa GO-leasing kluczowe znaczenie ma przejrzyste porównanie ofert, wyjaśnienie warunków finansowania i dopasowanie rozwiązania do celu inwestycji. Inaczej wygląda finansowanie samochodu osobowego, inaczej leasing maszyny budowlanej, a jeszcze inaczej najem długoterminowy czy pożyczka leasingowa.

Każde z tych rozwiązań może być korzystne, ale pod warunkiem, że zostanie dopasowane do sytuacji firmy, rodzaju aktywa i planu inwestycyjnego. Dlatego analiza oferty powinna obejmować nie tylko ratę, ale też całkowity koszt finansowania, wysokość opłaty wstępnej, warunki wykupu, wymagania dokumentowe, ubezpieczenie i elastyczność harmonogramu.

W tym sensie GO-leasing wpisuje się w najważniejszy wniosek z badania ZPL: przyszłość leasingu należy do rozwiązań, które łączą szybkość cyfrowego procesu z relacją, doświadczeniem i eksperckim wsparciem doradcy.

Wnioski dla przedsiębiorców

Rekordowy poziom rekomendacji leasingu oznacza, że przedsiębiorcy coraz lepiej oceniają nie tylko sam produkt, ale również cały proces finansowania. Leasing jest postrzegany jako rozwiązanie praktyczne, zrozumiałe i dopasowane do potrzeb firm, szczególnie w sektorze MŚP.

Jednocześnie wyniki badania pokazują, że klienci stają się bardziej świadomi. Nie wystarczy już zaproponować finansowania z atrakcyjną ratą. Przedsiębiorcy oczekują pełnej informacji, szybkiej decyzji, dobrej komunikacji i wsparcia w wyborze najlepszego modelu finansowania.

Dla firm planujących inwestycje oznacza to, że warto porównywać oferty i korzystać z doradztwa, które nie ogranicza się do przedstawienia jednej propozycji. Różnice między ofertami mogą dotyczyć nie tylko wysokości raty, ale także opłat dodatkowych, kosztu ubezpieczenia, warunków wykupu czy elastyczności umowy.

W praktyce dobrze dobrany leasing powinien wspierać rozwój firmy, a nie tylko umożliwiać zakup aktywa. Dlatego tak istotne jest, aby przedsiębiorca rozumiał pełną strukturę finansowania i mógł podjąć decyzję na podstawie porównania kilku dostępnych wariantów.

Najważniejszy wniosek z badania jest jednak szerszy niż same liczby. Przedsiębiorcy chcą prostych, szybkich i cyfrowych procesów, ale nie rezygnują z relacji z doradcą. To właśnie doradca pomaga zbudować bezpieczeństwo procesu, wyjaśnić warunki i dobrać finansowanie do konkretnej inwestycji.

Dla rynku leasingowego oznacza to dalszy rozwój modelu hybrydowego: cyfrowego tam, gdzie liczy się szybkość, i eksperckiego tam, gdzie potrzebna jest decyzja, interpretacja i odpowiedzialne doradztwo.

Źródła: Związek Polskiego Leasingu

Zaufanie zaczyna się od przejrzystych warunków

Sprawdź, jak doradcy GO-leasing mogą pomóc w porównaniu ofert leasingowych i wyborze finansowania dopasowanego do inwestycji Twojej firmy.

SPRAWDŹFAQ

Czy leasing ma dobre opinie wśród przedsiębiorców?

Tak. Według badania Związku Polskiego Leasingu z 2026 roku 78,3% przedsiębiorców poleca leasing jako formę finansowania. Wskaźnik NPS wzrósł do +74,3, co oznacza rekordowy poziom satysfakcji klientów. Dobre opinie o leasingu wynikają przede wszystkim z dostępności finansowania, szybkiego procesu, kontaktu z doradcą i przejrzystych warunków umowy.

Czy leasing jest bezpieczny dla firmy?

Leasing może być bezpieczną formą finansowania, jeśli firma dokładnie zna warunki umowy. Przed podpisaniem dokumentów warto sprawdzić całkowity koszt finansowania, wysokość raty, opłatę wstępną, wykup, ubezpieczenie, opłaty dodatkowe oraz możliwość wcześniejszego zakończenia umowy.

Czy warto brać leasing na firmę?

W wielu przypadkach tak, szczególnie gdy firma chce finansować samochód, maszynę, sprzęt lub pojazd dostawczy bez angażowania pełnej kwoty zakupu. Leasing pozwala zachować płynność finansową i rozłożyć koszt inwestycji w czasie. Warto jednak porównać kilka ofert, bo różnice między nimi mogą dotyczyć nie tylko raty, ale też wykupu, ubezpieczenia i opłat dodatkowych.

Na co uważać przy leasingu?

Przy leasingu warto zwrócić uwagę nie tylko na miesięczną ratę, ale także na całkowity koszt finansowania, wysokość opłaty wstępnej, wartość wykupu, obowiązkowe ubezpieczenie, prowizje, opłaty za aneksy oraz warunki wcześniejszej spłaty. Ważna jest też przejrzystość oferty i możliwość kontaktu z doradcą w trakcie trwania umowy.

Leasing czy kredyt — co lepsze dla firmy?

To zależy od celu inwestycji i sytuacji firmy. Leasing często sprawdza się przy finansowaniu samochodów, maszyn i sprzętu firmowego, ponieważ proces bywa prostszy i szybszy niż przy kredycie. Kredyt może być lepszy przy innych typach inwestycji lub gdy firma chce od razu być właścicielem finansowanego aktywa.

Czy warto korzystać z doradcy leasingowego?

Tak, szczególnie jeśli przedsiębiorca porównuje kilka ofert lub nie chce analizować wszystkich warunków samodzielnie. Doradca leasingowy pomaga sprawdzić całkowity koszt finansowania, wykup, ubezpieczenie, wymagania dokumentowe i elastyczność umowy. Dzięki temu łatwiej wybrać ofertę dopasowaną do realnych potrzeb firmy.

Czy warto skorzystać z GO-leasing?

GO-leasing może być dobrym rozwiązaniem dla przedsiębiorców, którzy chcą porównać kilka ofert leasingowych w jednym miejscu i skorzystać ze wsparcia doradcy. To szczególnie przydatne przy finansowaniu samochodów, maszyn, pojazdów dostawczych, transportu ciężkiego lub sprzętu firmowego, gdzie warunki ofert mogą znacząco się różnić.

Co mówią o nas klienci?

Ponad 200 opinii na Oferteo i Google